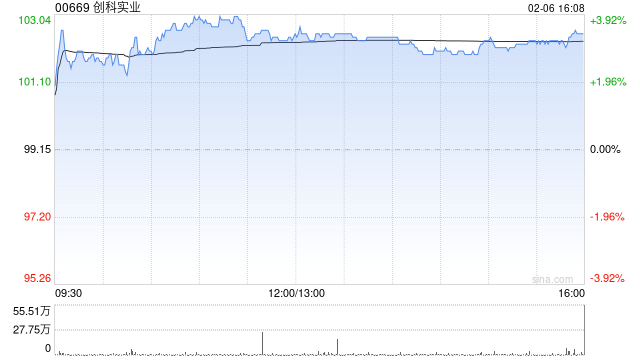

花旗:予创科实业“买入”评级 目标价140港元

- 消费

- 2025-02-06 16:18:16

- 5

花旗发布研究报告称,予创科实业(00669)“买入”评级,目标价140港元。史丹利百得公司(SWK)2024年第四季业绩略超预期,但2025年调整后每股盈利指引略低于Visible

Alpha的普遍预期。

在SWK分析师电话会议上,管理层强调价格通胀和供应链转型很大程度抵消相关政策影响。该行认为,创科实业价格可能会合理化。在行业中,花旗最看好创科实业,其次是巨星科技,然后是SWK,再是泉峰控股(02285)。此外,创科实业将于3月初公布2024年业绩。该行预期2024年下半年收入增长率为7.2%,与上半年的6.3%相当。

相关文章

热门文章

大摩将2025年视为晶圆厂设备“过渡期” 下调应用材料评级

2024-12-05

英伟达的竞品,真的出现了!

2024-12-07

跨年行情即将开启!机构:这些策略和板块值得关注

2024-12-08

第六届新浪财经金麒麟食品饮料行业最佳分析师:第一名华创证券欧阳予研究团队

2024-12-05

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

有话要说...