奥康国际遭遇“业绩寒冬”三年巨亏7.6亿陷“闭店潮” 拟跨界半导体董事长及总裁双双辞职

- 兴趣

- 2024-12-24 16:54:02

- 14

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

12月23日晚间,奥康国际(维权)披露资产重组事项,筹划以发行股份及支付现金的方式购买联和存储股权,本次交易预计不构成重大资产重组。公司股票自12月24日开市起停牌,预计连续停牌时间不超过10个交易日。

本次交易事项尚处于筹划阶段,公司目前初步确定的主要交易对手为高伟、无锡芯存企业管理合伙企业(有限合伙)、无锡联存企业管理合伙企业(有限合伙)。

有意思的是,奥康国际董事长王振滔、董事兼总裁王进权同时递交了书面辞职报告。

重组标的成立不过3年 参保人数只有7人

官网显示,联和存储是一家提供高性能、高可靠性的存储芯片和解决方案的供应商。公司成立于2021年,总部位于江苏省无锡市,在首尔、上海、深圳设有研发中心。

成立之初,联和存储通过收购韩国成熟的存储器设计企业的相关专利,获得成熟的自主知识产权,完成相应技术覆盖。团队核心成员均来自国内外头部存储企业,在存储芯片研发、工艺开发、市场销售等方面拥有丰富的经验。

公司主营产品包括嵌入式存储芯片PPI Nand、SPI Nand、DRAM、LPDDR、MCP等。产品广泛应用于网通通信、智能家居、机顶盒、POS机、扫地机器人、安防监控、可穿戴设备、工业控制、医疗设备、物联网等领域。同时,基于国内头部制造伙伴的制造能力,叠加自有研发技术,已成功开发出完全国产化自研存储芯片。

天眼查显示,联和存储成立于2021年11月26日,距今不过三年。公司注册资本为1818万元,实缴资本1058万元,2023年参保人数仅7人。

高伟、无锡芯存、无锡联存分别持有联和存储56.1056%、8.2508%和8.2508%股份,对应认缴出资额1020万元、150万元和150万元。意味着,奥康国际目前初步确定的交易对手合计持有联和存储72.6072%股份,收购完成后或将联和存储纳入合并报表范围。

联和存储目前已完成两轮融资。

2022年初,联和存储完成数亿元的A轮融资,此轮融资由深圳国虹领投,凯盈资本、万物为、无锡新尚等机构跟投。

第二轮融资则发生在今年12月2日,距奥康国际披露重组公告间隔不过21天。此轮融资,联和存储引入战略股东昌发展。

据悉,昌发展是北京市昌平区政府全资设立的产业生态投资运营平台,下辖资产管理、科技金融、产业服务三大业务体系,围绕企业发展核心要素,为其提供集定制化产业空间、产业投融资及深度产业服务于一体的一站式整体解决方案。公司2016年起开始运营管理母基金,目前已合作基金45支、基金规模超290亿元,直接、间接投资项目超1100个。母基金体系直接或间接投资昌平区企业160余家次,投资金额超31亿元。

目前,昌发展及管理运营的产业投资基金合计持有联和存储7.1919%股份。

内控曾被发表保留意见 实控人因资金占用年内被罚

王振滔是奥康国际的创始人、实控人,同时也是另一家上市公司康华生物(维权)的董事长和实控人。

今年3月,因涉嫌信息披露违法违规,证监会对奥康国际和王振滔进行立案调查。

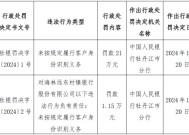

5月,公司收到浙江证监局《行政处罚决定书》,对上市公司责令整改,予以警告,并处以300万元罚款;主要责任人员中,对时任董事长王振滔给予警告,并处以300万元罚款;对时任总经理王进权给予警告,并处以80万元罚款;对时任财务总监兼董事会秘书翁衡给予警告,并处以80万元罚款。

决定书显示,2021年—2022年,在王振滔的组织、安排下,奥康国际通过第三方将公司资金转给由王振滔控制的温州市瓯海南白象如飞鞋服店、永嘉县奥光鞋店,上述行为构成实际控制人及其关联方非经营性资金占用。其中,2021年、2022年累计发生额分别为1.67亿元和0.95亿元,占公司当期净资产的比例分别为4.82%和3.23%。

2021年至2023年4月,王振滔利用上市公司影响力,与经销商协商,经销商将货款汇入王振滔控制的温州市瓯海南白象如飞鞋服店、永嘉县奥光鞋店的银行账户,导致经销商回款至上市公司的时间滞后,构成关联交易。2021年至2023年上半年的累计发生额分别为5.01亿元、3.64亿元和1.03亿元,分别占公司当期净资产的14.45%、12.37%和3.46%。

早在两年前,奥康国际审计机构天健会计师事务所就因上述事项,对公司2022年度财务报表及内部控制审计报告发表保留意见。因此,公司于去年4月26日被实施ST,今年6月26日才成功“脱帽”。

今年年内,奥康国际管理层遭遇巨变,高级管理人员纷纷辞职。

4月29日,监事张世杰因个人原因辞职;孙伟军由于个人工作安排的调整,辞去公司副总裁职务,辞职后将继续担任公司下属子公司其他职务。

7月3日,由于个人原因,董事会秘书兼财务负责人翁衡辞职。

12月23日,由于工作原因,王振滔辞去公司第八届董事会董事长、董事会提名委员会委员及董事会战略委员会委员职务,董事兼总裁王进权辞去公司第八届董事会董事、董事会薪酬与考核委员会委员、董事会战略委员会委员及总裁职务。

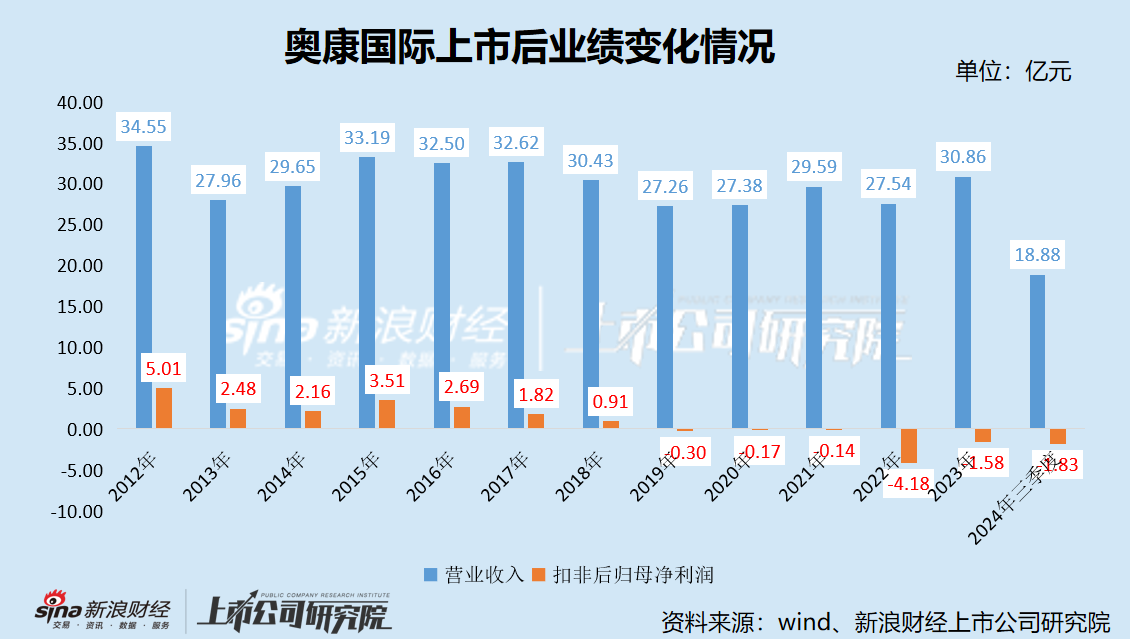

遭遇“业绩寒冬” 三年巨亏7.6亿

公司主要从事皮鞋及皮具产品的研发、生产、零售及分销业务,产品种类主要有商务正装鞋、商务休闲鞋等鞋类产品以及皮具配套产品,旗下拥有“奥康”“康龙”以及代理的“斯凯奇”“彪马”等品牌。

2012年,奥康国际在上海证券交易所上市,成为“中国男鞋第一股”,曾被称为“温州鞋王”,巅峰时期市值超过200亿元。

然而,奥康国际业绩最辉煌的时刻止步于上市当年,2012年的营收、净利润分别高达34.55亿元和6.46亿元。此后,公司业绩“坐上过山车”,营收长期在27亿-30亿元徘徊,扣非后归母净利润则一路暴跌直至2019年起陷入亏损泥潭。

近两年,奥康国际盈利能力急剧恶化,2022年及2023年累计扣非后归母净亏损5.76亿元。今年前三季度,奥康国际实现营业收入18.88亿元,同比下降18.8%;扣非后归母净亏损1.83亿元,亏损同比扩大23.82%。公司最新市值已降至28亿元,较巅峰期跌去86%。

奥康国际业绩下滑与整个皮鞋市场的萎缩相关。数据显示,从2015年至2020年,中国皮鞋的产量从46.2亿双骤降至35.4亿双,短短五年间蒸发了近四分之一的市场。2023年,中国皮鞋产量为35.91亿双,需求量29.2亿双,分别较2022年下降0.42%和1.25%。在男鞋市场中,休闲鞋占据近一半的市场份额,运动鞋约占三成,皮鞋则仅剩20%的市场份额。

按品牌来看,今年上半年,奥康品牌销售收入8.92亿元,同比下降17.45%,毛利率减少4.35个百分点;康龙品牌销售收入1.26亿元,同比下降27.60%,毛利率减少4.8个百分点;斯凯奇品牌销售收入1.5亿元,同比下降14.8%,毛利率减少2.2个百分点。

按销售渠道来看,今年上半年,线下渠道实现销售收入10.45亿元,同比下降20.7%,毛利率减少4.98个百分点;线上渠道实现销售收入3.02亿元,同比下降1.86%,毛利率小幅上升0.3个百分点。

受业绩下滑影响,奥康品牌也遭遇“闭店潮”,在2020年至2023年间关闭了超过2000家门店,截至2024年9月末,门店数量仅剩2321家。

此外,我们发现奥康国际部分信息披露存在瑕疵或不规范情形。

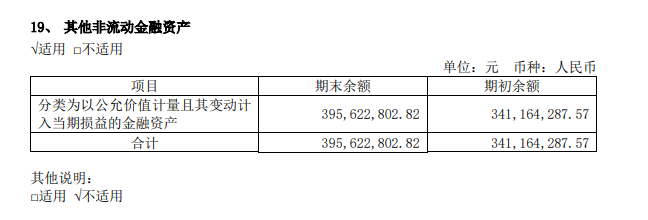

根据《公开发行证券的公司信息披露编报规则第 15 号——财务报告的一般规定(2023 年修订)》,对于指定为以公允价值计量且其变动计入当期损益的金融资产,除应单独列示期初余额、期末余额外,还应披露指定的理由和依据。

2021年至今年前三季度,奥康国际其他非流动金融资产期末余额分别为3.02亿元、3.41亿元、3.96亿元和4.41亿元,各期公允价值变动净收益分别为2557.53万元、3923.03万元、5445.85万元和4527.77万元,是公司非经常性损益的主要来源。但奥康国际各期财务报表均未披露指定的理由和依据,是否违反了相关监管规定?

根据《上海证券交易所上市公司自律监管指引第3号——行业信息披露》中《第十号——服装》第六条,“上市公司有实体门店销售终端的,应当按照直营店、加盟店以及其他更为符合公司实际经营特点的门店类型,分类披露以下门店分布、变动和店效情况:......(三)直营门店店效情况,包括报告期内连续开业12个月以上直营门店的平均营业收入增长情况等”。奥康国际直营门店营业收入占营业收入总额的一半左右,但各期财务报表均未披露直营门店店效情况。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...