光大期货:12月19日有色金属日报

- 暴富

- 2024-12-19 10:02:02

- 12

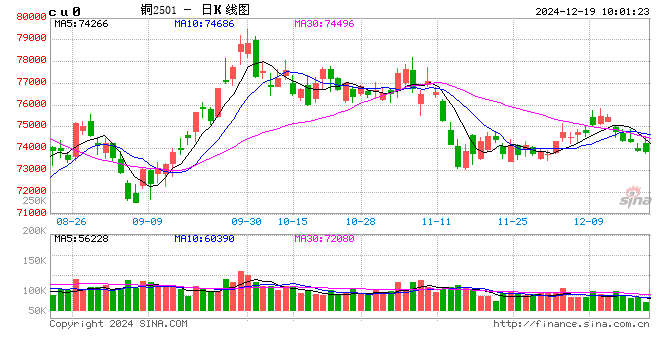

铜:

隔夜LME震荡走高,上涨0.43%至9045美元/吨;SHFE铜上涨0.57%至74450元/吨;国内进口窗口持续打开。宏观方面,昨晚美联储本年度最后一次议息会议,如期再降息25基点,但一名票委反对,并暗示放缓降息步伐,点阵图显示明年降息次数砍半至两次。鲍威尔表示“接近或已到达”放缓、暂停降息的节点,未来降息将需要通胀取得新的进展。从昨晚美国金融市场反馈来看,在快速定价美联储降息节奏放缓预期,美股大幅下挫,美元大幅拉升。国内方面,元旦前市场偏平淡,市场继续关注稳增长政策预期。基本面方面,LME库存下降125吨至272325吨;SHFE铜仓单下降2526吨至27450吨;BC铜仓单下降7388吨至6299吨;下游企业有赶订单的情况,但随着年尾逐渐到来,需求弱势或逐渐到来。美联储放缓降息节奏预期冲击海外金融市场,美元维持偏强走势,黄金原油表现偏弱,但对铜价影响有限,虽然与国内稳增长预期渐强有关,但投资者也应关注这种预期差,若海外市场情绪持续偏弱,铜价可能也会存在补跌动作,继续以区间震荡来去看待,关注盘面可能出现的新变化。

镍&不锈钢:

隔夜LME镍涨0.35%报15580美元/吨,沪镍涨0.02%报124280元/吨。库存方面,昨日 LME 镍库存减少798吨至160920吨,昨日国内 SHFE 仓单减少173吨至29904吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水上涨50元/吨至-100元/吨。不锈钢方面,原材料镍铁采购价格和意向采购价格重心延续下移,但考虑镍铁成本关系,短期进一步下跌空间较为有限,对不锈钢的成本支撑作用显现。新能源方面,三元前驱体排产环比增加带动硫酸镍价格上涨,冶炼利润小幅修复。纯镍方面,12月供应预计仍维持增加态势,国内库存压力相对较大。短期来看,镍矿潜在政策影响利多价格,但目前从基本面来看镍价缺乏上涨动力,不锈钢处于阶段性低估值区间,短期进一步下跌空间有限,建议关注镍铁成交价格重心是否会带动不锈钢成本的下移,短期仍偏震荡运行。

氧化铝&电解铝:

氧化铝隔夜低空跳开、震荡偏强,AO2502收于4792元/吨,涨幅1.16%,持仓增仓2097手至11.8万手。沪铝震荡偏强,隔夜AL2502收于19945元/吨,涨幅0.15%。持仓减仓911手至19.95万手。现货方面,SMM氧化铝价格小幅回调至5765元/吨。铝锭现货扩至贴水110元/吨,佛山A00报价涨至19950元/吨,无锡A00贴水170元/吨,下游铝棒加工费多地持稳,新疆广东上调10元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调77元/吨。澳洲两家氧化铝厂回归生产,海外氧化铝价格坍塌,氧化铝现货价格稍有松动、但内外价差未逆转、进口延续关闭,山西冬季焙烧受限后,偏紧格局仍未扭转,短期氧化铝暂无大跌忧虑。目前市场仍在等待年内美联储最后一次降息决议结果,现阶段市场仍以谨慎观望态势为主。因新疆积压货物集中到货后,社库开始转为累库,基本面对情绪支撑力不足。最终降息情况将带动铝价走向补涨或是回调。

锡:

沪锡主力涨0.21%,报246280元/吨,锡期货仓单5427吨,较前一日减少117吨。LME锡跌0.53%,报29030美元/吨,锡库存4630吨,增加30吨。现货市场,对2501云锡升水1,000-1,200元/吨,交割升水700-1,000元/吨,小牌升水500-700元/吨,进口贴水300-600元/吨。价差方面,01-02价差-40元/吨,02-03价差-250元/吨,沪伦比8.48。上周盘面反弹至25万上方后矿贸积极点价,市场担心冶炼企业高价交仓,锡价快速回落至24.5万附近。但目前下跌空间依然有限,一是因为印尼和缅甸供应尚未恢复,SMM已下调加工费;二是锡库存量已经降低至相对低位,三是下游常备库存不高,下跌较多可能会继续备货,锡价预计以震荡盘整为主。

锌:

沪锌主力跌0.61%,报25260元/吨,锌期货仓单28046吨,较前一日减少1801吨。LME锌跌1.17%,报3001.0美元/吨,锌库存260400吨,减少1700吨。现货市场,上海0#锌对2501合约升水480-500元/吨,对均价升水120-140元/吨;广东0#锌对沪锌2502合约升水585-640元/吨,粤市较沪市贴水10元/吨;天津0#锌对沪锌2501合约升水410-510元/吨,津市较沪市升水60元/吨。价差方面,01-02价差+260元/吨,02-03价差+85元/吨,沪伦比8.42。锌矿港口库存和冶炼厂原料库存均逐步抬升,加工费开始反弹,冶炼企业提产积极性有所好转,供应端紧张的驱动逻辑开始转弱。需求企业开工相对平稳,但实际新增订单有限。临近春节,部分冶炼企业有计划在1月注册交割,2501-2502合约月差或有高位回落风险。但库存持续去化,来到近年来季节性相对低点,现货升水维持高位,下跌压力尚未兑现现实端,价格整体或维持震荡。

工业硅:

18日工业硅震荡偏弱,主力2502收于11485元/吨,日内跌幅0.82%,持仓增仓3600手至14.6万手。现货止涨企稳,百川参考价11795元/吨,较上一交易日下调50元/吨。其中#553各地价格区间降至10650-11900元/吨,#421价格区间降至11800-12650元/吨。最低交割品#553价格降至10800元/吨,现货贴水收至700元/吨。晶硅期货即将上市,期现贸易商开始提前走动,新疆部分硅厂线路检修硅厂恢复生产,下游订单仍无改善,厂库持续增压,期货贸易节奏稍有加快,且仍以旧单421为主,带动隐性库存有所去化,新规553开始主导盘面价格,硅价运行重心稍有下调,延续弱势震荡。

碳酸锂:

昨日碳酸锂期货2501合约跌1.3%至74360元/吨。现货价格方面,电池级碳酸锂平均价下跌50元/吨至75850元/吨,工业级碳酸锂平均价下跌50元/吨至72600元/吨,电池级氢氧化锂上涨80元/吨至69030/吨。仓单方面,昨日仓单库存增加2198吨至46453吨。供应端表现出持续增加态势,结构上锂辉石增量明显。需求端12月总体仍维持高位运行,下游连续三周小幅补库,但仍以刚需补库为主,中间环节资金回笼需求出货意愿增加,造成对现货价格的压力,且仍有节前补库的预期。社会库存在经历了连续14周去库后,周度库存表现出现小拐点,重新表现出小幅累库态势,但绝对量上不明显;仓单库存快速恢复对盘面价格压力逐步显现。总体来看价格仍然上有顶、下有底,上方受到套保压力和库存压力制约,下方考虑总体需求仍维持偏强,短期仍偏震荡运行,关注库存拐点是否验证。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...