银行股小牛行情发力 年内首只触发强赎的银行转债诞生

- 消费

- 2024-12-18 21:08:03

- 17

21世纪经济报道记者 叶麦穗 广州报道

年内首只触发强赎的银行转债诞生!9月以来的小牛行情,也让银行可转债摆脱了转股率不高的尴尬局面。

成都银行12月17日晚间发布公告称,公司股票自2024年11月7日至2024年12月17日期间,有15个交易日收盘价不低于“成银转债”当期转股价格12.23元/股的130%,已触发“成银转债”的有条件赎回条款。公司于2024年12月17日召开第八届董事会第七次(临时)会议审议通过《关于提前赎回“成银转债”的议案》,决定行使公司可转债的提前赎回权,按债券面值加当期应计利息的价格赎回于赎回登记日收盘后全部未转股的“成银转债”。

一旦成银转债完成强赎,按照此前操作,会从二级市场摘牌,这也意味着银行转债将减少至12只。

三季报显示,今年前三季度,成都银行实现营业收入172.4亿元、净利润90.4亿元,分别同比增长3.2%、10.8%,保持上市银行较好水平。

截至今年9月末,成都银行资产规模达1.22万亿元,较年初增长约12%。其中,贷款在总资产中的占比由年初的57.3%升至59.1%。

资产质量方面,9月末该行不良贷款率为0.66%,较年初继续下降0.02个百分点,持平于6月末。在此基础上,该行拨备覆盖率保持在500%左右,居上市银行领先水平。

公开信息显示,“成银转债”转股期为6年,初始转股价14.53元/股,后因三次年度现金分红调整转股价格,直至12.23元/股。

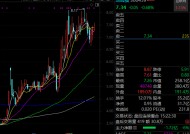

截至12月17日,成都银行的收盘价为16.47元,相比转股价溢价35%。成都银行股价的优秀表现,也让转债摆脱了转股率不高的尴尬局面,成银转债的未转股率为31.74%,目前已经实现了大部分转股,而在本轮股市小牛行情启动前(9月24日)成银转债的未转股率还在七成左右。

成银转债的公告亦提示风险,称“投资者所持‘成银转债’除在规定期限内通过二级市场继续交易或按照12.23元/股的转股价格进行转股外,仅能选择以100元/张的票面价格加当期应计利息被强制赎回。若被强制赎回,可能面临较大投资损失”。

虽然成银转债是今年第一只触发强赎的转债,但是并不是第一只完成退市的银行转债。今年8月,苏农转债到期,完成兑付之后被摘牌,成为今年首只退市银行转债。苏农转债于2018年8月2日公开发行,当时发行了2500万张,每张面值100元,发行总额25亿元,期限6年。

根据同花顺统计,除了即将被强赎的成银转债之外,目前银行转债还剩12只,其中转股率最高的是中信银行,目前达到了80.48%;南银转债,转股率为68,26%。其余9只可转债转股率则都在20%之下。

排排网财富理财师姚旭升对21世纪经济报道记者表示,银行发行可转债是为了补充核心一级资本,如果其发行的可转债不能转股,就无法有效缓解银行核心一级资本压力,从而对自身的经营可能产生不利影响。银行发行的可转债转股率偏低,主要的原因一方面是二级市场正股价格表现不佳,投资者预期获利空间较小,可转债转股实现获利,必须建立在转股溢价率为负的前提下,以发行价认购的可转债,转股价格还要比股票的市价低才行。另一方面是银行可转债创造转股条件并不容易。首先,可转债的转股价不得低于它的每股净资产,而大部分银行股的市价都常年低于它的每股净资产。银行想通过下调转股价提高转股率的可行性也会受到限制。其次,虽然上市公司可以通过强赎的方式促使可转债的投资者转股,但是强赎可转债需要股票市价比转股价高30%以上,实际上大部分银行股都无法达到这个条件。

优美利投资总经理贺金龙在接受记者采访时表示,截至2024年上半年,银行转债有10只的转股比例都未及预期。由于银行发行可转债规模往往较大,转股对于银行一级资本压力是能够起到有效缓解和补充作用的。而转股率低则无法有效缓解这种压力,同时在较大的存续规模影响下,偿付压力也就相应增大了。但对于银行而言,根据过往经验,银行转债解决退市,面临到期的问题,往往也可以通过其他战略投资者增持可转债然后转股,从而缓解到期兑付压力。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...