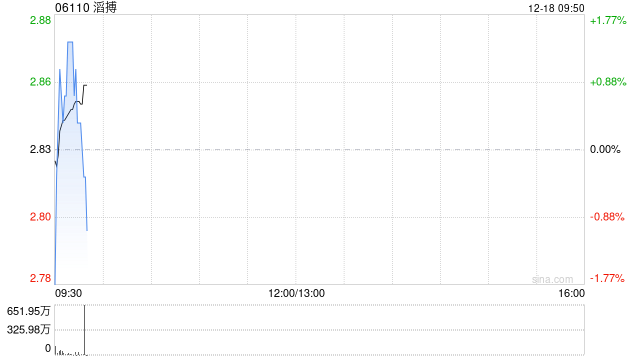

国信证券:维持滔搏“优于大市”评级 合理估值3.8-4港元

- 消费

- 2024-12-18 09:52:02

- 17

国信证券发布研究报告称,维持滔搏(06110)盈利预测,预计2025~2027财年净利润分别为14.4/17.9/19.2亿元,同比-35.1%/+24.5%/+7.6%。合理估值区间为3.8-4港元,维持“优于大市”评级。2025财年第三季度,集团零售及批发业务之总销售金额按年同比录得中单位数下降。截至2024年11月30日,直营门店毛销售面积较上一季末减少2.1%,较去年同期减少4.4%。

该行表示,看好公司经营韧性以及长期现金回报。今年以来流水增速下滑、门店数下降主要受宏观消费需求疲弱、线下客流下滑影响,公司当前以库存健康为首要目标,预计财年底库存将有明显改善,本财年管理层维持指引、悲观预期相对充分;下一财年有望在库存健康的基础上实现良性增长,同时渠道调整也有望趋稳。此外基于公司良好的现金创收能力,为高派息奠定基础,中期派息率达99%,全年预计达到100%。

品牌端,公司主力品牌阿迪达斯今年自身表现优异,前三季度大中华区收入增长高单位数,公司连续三次上调全财年指引,预期全年收入增长10%;耐克处于调整期,今年业绩增速相对较差,截至11月末的FY25Q2业绩将于12月19日披露,若指引向好,将有望带动滔搏估值提升,未来随新任CEO上任、Nike恢复产品创新核心竞争力、新品陆续推出,FY2026Nike业绩有望迎来复苏,叠加中国消费刺激政策下的市场环境改善,滔搏基本面将有较好弹性。此外公司非主力品牌中,户外赛道品牌维持高景气度。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...